Toen Europa na de Russische invasie van Oekraïne de gaskraan uit het oosten zo ver mogelijk dichtdraaide, was dat logisch en noodzakelijk. Minder geld naar het Kremlin, minder geopolitieke chantage, meer veiligheid. Alleen: energiepolitiek is zelden een heldenverhaal met een nette aftiteling. Terwijl Russisch pijpleidinggas in rap tempo uit de mix verdween, schoof er een nieuwe hoofdrolspeler het podium op: Amerikaans vloeibaar aardgas (LNG).

Volgens de Europese Commissie daalde de import van Russisch pijpleidinggas van 137 miljard kubieke meter (bcm) in 2021 naar 31,6 bcm in 2024 (min 77%). Tegelijk werd LNG veel belangrijker: LNG was goed voor 20% van alle EU-gasimport in 2021 en 37% in 2024.

Die verschuiving heeft Europa geholpen door de winter, maar maakt ons ook kwetsbaar. Niet alleen voor marktlogica (wie het meest biedt, krijgt de lading), maar ook voor politieke logica. Zeker nu Washington onder president Donald Trump opnieuw laat zien hoe snel handel, veiligheid en energie tot één onderhandelingspakket kunnen worden geknoopt.

Kerncijfers in één oogopslag

- EU-importafhankelijkheid gas (2024): 85,6%

- Russisch pijpleidinggas naar EU: 137 bcm (2021) → 31,6 bcm (2024)

- Aandeel LNG in totale EU-gasimport: 20% (2021) → 37% (2024)

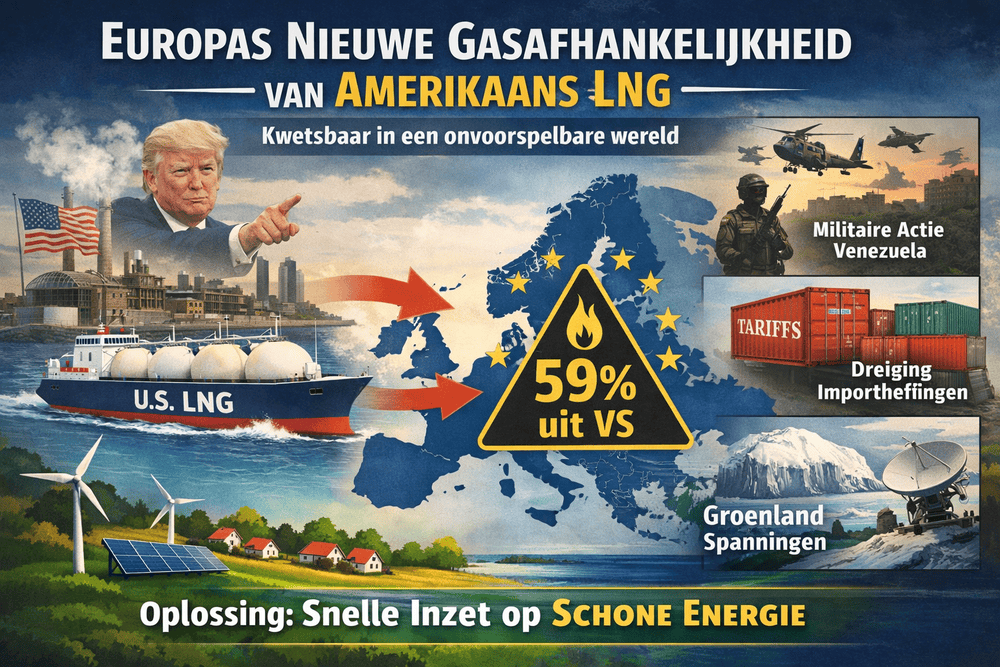

- Nieuw onderzoek (jan 2026): in 2025 kwam ruim 59% van LNG-import (EEA-perspectief) uit de VS

- IEA-verwachting: Europa kan in 2026 naar record-LNG-import van 185 bcm gaan

“Diversificatie” die eigenlijk concentratie is

Het pijnpunt dat experts nu aanwijzen, zit niet alleen in de cijfers maar in de taal. In de policy brief Europe’s Selective Blindness on Gas: US LNG and the Limits of Supply Diversification (Clingendael, Ecologic Institute, NUPI) stellen de auteurs dat “diversificatie” in nieuwe EU-wetgeving te smal wordt geïnterpreteerd: niet-Russisch wordt bijna automatisch als gediversifieerd gezien.

De onderzoekers draaien het perspectief om door Noorwegen (vanwege de sterke integratie met EU-markt en infrastructuur) meer als “bijna binnenlands” te behandelen. Dan wordt de trend scherper zichtbaar: in 2025 kwam meer dan 59% van de LNG-import uit de VS, wat Europa blootstelt aan hoge kosten, prijsvolatiliteit en geopolitieke druk.

Met andere woorden: we zijn weggerend van één dominosteentje (Rusland) en hebben onderweg een nieuw dominosteentje in onze jaszak gestopt (de VS). Alleen heet het nu “flexibiliteit”.

Waarom LNG zo’n geopolitiek zenuwstelsel is

LNG is geen pijpleiding met een vaste route, maar een wereldwijde markt met schepen, terminals, doorverkoopcontracten en dagelijkse prijsprikkels. Dat geeft opties, maar ook stress:

- Prijs bepaalt de richting

Als Azië meer betaalt, varen ladingen die kant op. In 2025 bleef relatief veel LNG in Europa doordat het prijsverschil met Azië kleiner werd, waardoor de prikkel om door te varen afnam. - Infrastructuur groeit sneller dan zekerheid

Sinds REPowerEU installeerde de EU 10 drijvende LNG-terminals (FSRU’s) en breidde 7 terminals uit. Dat vergroot de importcapaciteit, maar verhoogt óók het risico op “stranded assets” als gasverbruik structureel daalt. - Een markt kan omslaan

De IEA verwacht dat Europa in 2026 zelfs richting recordimporten kan gaan (185 bcm), mede door marktdynamiek en geopolitieke onzekerheden.

De Trump-factor: energie als drukmiddel

Dat Europa kwetsbaar is voor “grillen” van de VS klinkt dramatisch, maar de kern is simpel: als één leverancier dominant wordt, ontstaat er een hefboom. En in de huidige geopolitieke sfeer is die hefboom zichtbaar.

- In de afgelopen weken liepen de spanningen rond Groenland hoog op. Bondgenoten kregen te maken met onverwachte koerswijzigingen en harde taal, wat volgens diplomatieke bronnen en analisten de voorspelbaarheid van de VS voor partners ondermijnt.

- Tegelijk speelt handelspolitiek mee, met dreiging van importheffingen richting (delen van) Europa in de context van het Groenland-dossier.

- En het wereldtoneel werd in januari 2026 extra grimmig door de Amerikaanse militaire operatie in Venezuela, die de mate van Amerikaanse assertiviteit onderstreept.

Los van je oordeel over die dossiers: dit is precies het soort omgeving waarin energie-export makkelijk een geopolitieke tool wordt. Het onderzoek waarschuwt dan ook expliciet voor druk, volatiliteit en nieuwe afhankelijkheden.

Maar Europa bouwt toch juist af?

Ja en nee. Gasverbruik daalde in de EU sterk tussen 2021 en 2023 (ongeveer 20% volgens IEEFA), vooral door besparing, efficiency en noodmaatregelen.

Maar gas blijft voorlopig een “balansspeler” in stroom, industrie en verwarming. Bovendien kan het gebruik tijdelijk weer stijgen, bijvoorbeeld wanneer wind en waterkracht tegenvallen (iets wat de IEA ook beschrijft voor 2025).

Daar zit het dilemma: hoe langer gas een cruciale rol speelt, hoe groter de waarde van leveringszekerheid… en hoe aantrekkelijker het is om je vast te klikken aan een dominante leverancier.

Wat is dan wél een robuuste strategie?

Het onderzoek is opvallend helder: de beste route naar energiezekerheid is minder gas nodig hebben, niet alleen gas uit een ander land halen. Concreet noemen de auteurs: sneller opschalen van hernieuwbaar, elektrificatie, efficiency en een veerkrachtiger energiesysteem op “inheemse” bronnen.

1) Versnel schone stroom en elektrificatie

Meer wind en zon (plus netten en opslag) betekent minder gascentrales nodig als vangnet, en minder import in z’n geheel. Dit is geen idealisme maar strategische autonomie in kilowatturen.

2) Maak warmte de grote gas-slurper die krimpt

Isolatie, warmtepompen, warmtenetten en industriële elektrificatie zijn saai, maar saai is precies wat je wilt in je energierekening én je geopolitiek.

3) Diversifieer echt, zolang gas nog nodig is

Als je nog gas blijft importeren, doe het dan met échte spreiding: meerdere leveranciers, routes, contractvormen, plus stevige noodplannen, opslag en Europese solidariteitsmechanismen.

4) Koop slimmer in (en gezamenlijk waar dat helpt)

De EU probeert dit via gezamenlijke vraagbundeling, zoals AggregateEU (met rondes die ook meerdere jaren vooruit kunnen kijken).

Dat is geen wondermiddel, maar het kan onderhandelingsmacht vergroten en paniekaankopen verminderen.

5) Voorkom een infrastructuurkater

Meer terminals bouwen “voor de zekerheid” kan later duur blijken als ze half leeg staan. Die waarschuwing klinkt ook in analyses over overcapaciteit en lock-in-risico’s.

Conclusie: strategische autonomie is vooral vraagpolitiek

Europa heeft in recordtijd een energiecrisis weten te dempen door Russisch gas te vervangen. Dat is een prestatie. Maar de volgende stap is volwassen energieveiligheid: minder afhankelijk zijn van wie dan ook.

De clou is bijna ongemakkelijk simpel: elke kubieke meter gas die je niet nodig hebt, kan niemand je afpakken, duurder maken of als drukmiddel inzetten. En precies daarom is snelle inzet op schone energie geen “groen hobbyproject”, maar een veiligheidsstrategie met stekker en thermostaat.