Zonnepanelen in de knel, thuisbatterijen in de lift: zo staat de Nederlandse markt er eind 2025 voor

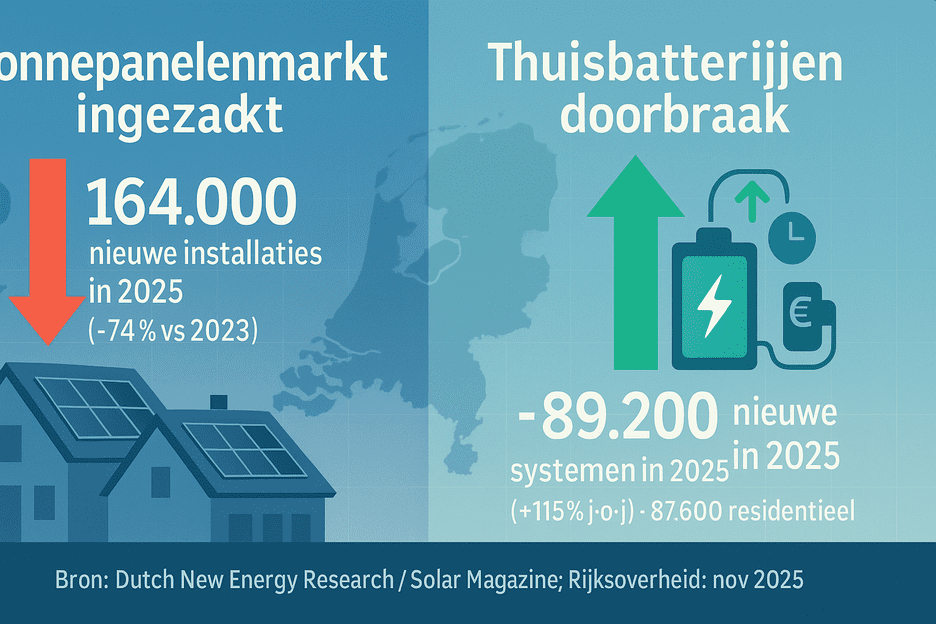

De Nederlandse zonnepanelenmarkt is in 2025 hard teruggevallen. Onderzoekers verwachten dit jaar slechts 164.000 nieuwe installaties, bijna −75% ten opzichte van het recordjaar 2023 (634.817). Tegelijk groeit het aantal thuisbatterijen juist explosief: circa 89.200 nieuwe systemen in 2025, waarvan 87.600 bij huishoudens. Dat is een doorbraakjaar voor opslag, met naar schatting 1,55 GWh aan extra batterijcapaciteit.

De cijfers in context

- In de eerste helft van 2025 werden 92.616 nieuwe zonnestroomsystemen geregistreerd—ongeveer −51% t.o.v. H1 2024 en −75% t.o.v. de piek in H1 2023. De markt leek in juni kort te stabiliseren na een dieptepunt in mei, maar van een structureel herstel was geen sprake.

- Voor 2025 als geheel ramen marktonderzoekers 164.000 nieuwe PV-installaties, waarvan 148.000 residentieel en 16.000 zakelijk; gezamenlijk goed voor ca. 2,08 GWp nieuw vermogen. Ter vergelijking: 2024 telde (voorlopig) 412.054 nieuwe installaties.

- Thuisbatterijen: in 2025 worden ~89.200 systemen geplaatst (waarvan 87.600 residentieel). Eind 2025 komt de teller naar verwachting uit op ~166.800 batterijen in NL—+115% t.o.v. 2024.

Snelle blik in één tabel

| Jaar | Nieuwe PV-installaties | Trend t.o.v. 2023 | Negatieve prijsuren (indicatie) | Nieuwe thuisbatterijen |

|---|---|---|---|---|

| 2023 | 634.817 | — | 316 | — |

| 2024 | 298.100 (voorlopig 412.054 registraties, later bijgesteld) | −53% | 458 | ~? (pre-doorbraak) |

| 2025 (verw.) | 164.000 | −74% | >458 (H1 408; eind aug al 474) | ~89.200 (87.600 residentieel) |

Bronnen: Dutch New Energy Research / Solar Magazine, CBS; negatieve prijsuren: H1 2025 analyse en stand per aug. 2025.

Waarom klapt de zonnepanelenmarkt in?

- Einde salderen in 2027 en beleids-onzekerheid

Na jaren van discussies is het definitief: salderen stopt per 1 januari 2027. Tot 2030 geldt wel een minimale terugleververgoeding van 50% van het kale leveringstarief; daarna bepaalt de markt de vergoeding. Het besluit en de aanloop ernaartoe hebben het vertrouwen gedrukt en terugverdientijden verlengd, zeker bij huishoudens met een laag eigenverbruik. - Terugleverkosten en (mogelijk) netto betalen na 2027

Energieleveranciers rekenen steeds vaker terugleverkosten. De toezichthouder ACM stelt dat vergoedingen én kosten “redelijk” moeten zijn, maar bevestigde ook dat het vanaf 2027 kan voorkomen dat je per saldo betaaltvoor teruglevering in een maand met lage prijzen. Dat maakt het financiële plaatje voor panelen zonder slimme sturing minder aantrekkelijk. - Recordaantal uren met negatieve stroomprijzen

In H1 2025 telde Nederland al 408 uren met negatieve day-ahead prijzen; eind augustus lag de teller op 474, en daarmee boven heel 2024 (458). Overdag terugleveren levert dan weinig tot niets op, terwijl je ‘s avonds juist inkoopt. Dat vergroot de waarde van eigen verbruik en opslag en drukt de businesscase van “terugleveren”. - Netcongestie en verschuiving naar flexibiliteit

Aansluit- en uitbreidingsproblemen remmen projecten en dwingen tot slimmer gebruik van het net. TenneT rolde in 2025 off-peak capaciteitscontracten (9,1 GW) uit om ruimte buiten piekuren te benutten; de gigantische vraag naar aansluitcapaciteit blijft echter het aanbod overtreffen (o.a. veel aanmeldingen voor grootschalige batterijen).

Waarom batterijen nu juist doorbreken

- Economisch: Door het wegvallen van salderen in 2027 en de toename van negatieve prijsuren verschuift de waarde naar zelfconsumptie en timing (laden bij lage/negatieve prijzen, ontladen bij hoge prijzen).

- Marktdynamiek: 2025 is het eerste jaar waarin residentiële opslag op grote schaal wordt uitgerold (~87.600systemen). Daarnaast groeit grootschalige opslag snel: het aantal utility- & C&I-batterijen en de totale MWh-capaciteit namen in 2024 al fors toe, met een pipeline die in 2025 verder explosief groeit.

Wat betekent dit voor huishoudens en mkb?

1) Zonnepanelen blijven lonen—maar anders dan vóór 2025

- Zonder salderen verschuift de focus naar eigen verbruik. Denk aan slim aansturen van warmtepomp/boiler/EV-lader en het spreiden van verbruik (middagdip).

- De btw op residentiële zonnepanelen is 0% (blijft in 2025 van kracht), wat de investeringsdrempel verlaagt.

2) Overweeg (nu of later) een thuisbatterij

- Heb je relatief laag avondverbruik en veel middag-opwek? Dan kan opslag de mismatch tussen opwek en vraag verkleinen.

- Let op: financiële uitkomst hangt af van tariefstructuur (vast vs. dynamisch), terugleverkosten, batterijprijs en laad/ontlaad-sturing. De markt groeit snel, maar de businesscase blijft situatie-afhankelijk.

3) Slimme sturing is de nieuwe ‘panelenkorting’

- Energie-managementsystemen (EMS), dynamische contracten en tarief-/weervoorspellers worden belangrijker dan ooit.

- Richt je systeem in op automatisch verschuiven van lasten (boiler, EV, was/droger) en, met batterij, op tijdig laden/ontladen.

4) Zakelijk: reken op flexibiliteitseisen

- In congestiegebieden zijn flex- en off-peak-contracten de weg naar uitbreiding. Opslag helpt om pieken te knippen en aansluitingseisen te halen.

Vooruitblik 2026–2027

- Zonnepanelen: marktonderzoekers schetsen uiteenlopende scenario’s; in het basisscenario groeit de markt richting ~2,3 GWp/jaar en loopt de totale capaciteit naar ~37–41 GWp in 2029. Herstel hangt af van netverzwaring, prijsdaling van hardware en heldere kaders rond vergoedingen/kosten.

- Opslag: de residentiële markt groeit door, terwijl utility-schaal (MWh/GWh) versnelt. De combinatie PV + batterij + slimme sturing wordt mainstream—gestuwd door prijsvolatiliteit en het einde van salderen.

Kortom: 2025 is het kantelpunt waarop de zonne-energiemarkt van “zoveel mogelijk terugleveren” naar “zoveel mogelijk zelf gebruiken en slim sturen” draait. Wie daarop anticipeert—met verbruiksturing en waar passend een batterij—blijft ook na 2027 goed uit.