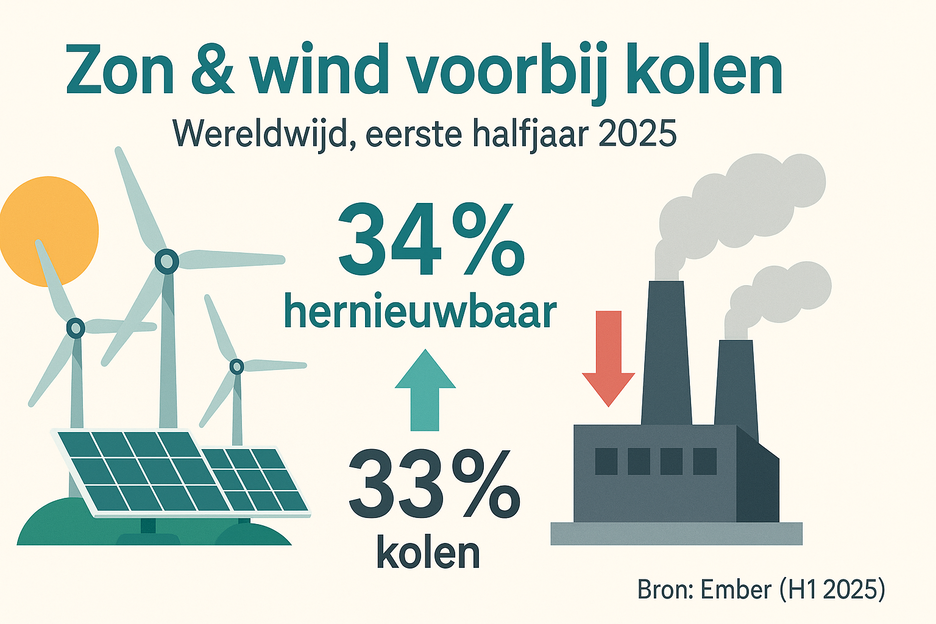

Voor het eerst in de geschiedenis hebben zon- en windenergie wereldwijd meer elektriciteit opgewekt dan kolencentrales. In de eerste helft van 2025 leverden hernieuwbare bronnen (met name zon en wind) samen 5.072 TWh, tegenover 4.896 TWh uit kolen. Daarmee verschuift het zwaartepunt in de mondiale stroommix: het aandeel groene stroom (zon, wind en andere hernieuwbare bronnen) ligt rond 34%, terwijl kolen terugzakt naar ongeveer 33%. Deze mijlpaal is gedocumenteerd in de nieuwste analyse van energiedenktank Ember en breed opgepakt door internationale media.

In dit uitgebreide artikel leggen we uit wat er precies is veranderd, waar de groei vandaan komt, waarom dit niet overal ter wereld gelijk opgaat, en wat deze verschuiving betekent voor Nederland, dat nog steeds drie kolencentrales telt (twee op de Maasvlakte en één in de Eemshaven), met een wettelijk verbod op kolenstroom uiterlijk in 2030.

1) Wat staat er in het nieuwe Ember-beeld?

- Wereldbrede vraag groeit, zon & wind groeien sneller. De mondiale elektriciteitsvraag nam in H1 2025 met circa 2,6% toe. De extra vraag werd niet door fossiel ingevuld, maar vooral door zon en wind: samen goed voor +403 TWh aan extra opwek. Resultaat: hernieuwbaar > kolen over een halfjaar gezien, voor het eerst ooit.

- China en India zijn de motor. In China groeide zonne-energie in H1 2025 met ~43% en wind met ~16%; fossiele opwek daalde er ~2%. In India stegen wind en zon met respectievelijk ~29% en ~31%, waardoor kolen- en gasgebruik in de stroomsector ~3,1% terugliep. Deze twee landen verklaren een groot deel van het wereldwijde keerpunt.

- Niet overal dezelfde trend. In delen van Europa en de Verenigde Staten was fossiele opwek in H1 2025 juist tijdelijk hoger door zwakker wind- en wateraanbod (minder wind, lagere waterstanden/hydro-output) en lokale marktdynamiek. Dit nuanceert het wereldgemiddelde: het kantelpunt is mondiaal, maar regionale golfbewegingenblijven bestaan.

Het beeld wordt bevestigd door onafhankelijke berichtgeving en achtergrondstukken (o.a. AP/E&E News), die dezelfde richting laten zien: zon stijgt recordhard, wind groeit door, en het gecombineerde hernieuwbare volume overtreft kolen in 2025.

2) Waarom gebeurt dit nu?

Vier factoren springen eruit:

- Explosie in zonnecapaciteit

De afgelopen 24 maanden is wereldwijd ongekend veel zonne-PV bijgeplaatst. Zonneparken zijn inmiddels de goedkoopste nieuwe stroombron in de meeste regio’s. Elke GW PV die online komt, drukt de marginale inzet van kolen (en gas) naar beneden, vooral tijdens zonuren. De IEA voorziet dat hernieuwbare elektriciteit richting 2030het grootste deel van de vraaggroei (>90%) opvangt; de hernieuwbare aandelen zouden globaal oplopen naar ~43% in 2030. - Windenergie rijpt, ondanks variaties

Wind groeit trager dan zon, maar blijft een pijler van de baseload-achtige hernieuwbare productie. Variaties in windjaar en onderhoudscycli kunnen echter regionale dips veroorzaken (zoals in delen van Europa in H1 2025), wat de perceptie kan vertekenen. Het wereldtotaal ging alsnog omhoog dankzij Azië. Reuters - Vraagsturing & flexibiliteit

Grotere batterijparken, flexibele vraag (industrie/EV-laden) en marktprikkels (uurtarieven, onbalansprijzen) maken het eenvoudiger om hoge zon- en windpieken in te passen. Dat reduceert curtailment (afschakeling) en verhoogt de capaciteitsfactor van hernieuwbaar. - Beleid en marktdruk

CO₂-prijzen, PPA’s, CfD’s, netuitbreiding en tenderprogramma’s verlagen de financieringskosten. De Ember Global Electricity Review 2025 (april) liet al zien dat het recordtempo in 2024 doorzette; de H1-update van 2025 bevestigt de versnelling.

3) Is kolen dan ‘weg’? Nog niet — maar de trend is onmiskenbaar

Ook al is de richting omlaag, kolen blijven in sommige markten nog strategisch (seizoensruggensteun, prijsrisico’s, netstabiliteit). Zo zagen we in H1 2025 in de VS en EU een tijdelijke opleving van fossiel om zwakke wind/hydro te compenseren. Maar dat verandert niets aan de macrotrend: wereldwijd groeit zon & wind structureel sneller dan de vraag, waardoor kolen structureel marktaandeel verliezen.

4) Wat betekent dit voor de mondiale CO₂-uitstoot?

- Direct effect: Iedere TWh zon of wind vervangt gemiddeld relatief koolstofintensieve TWh’s (vooral kolen). Daardoor daalt de emissie-intensiteit (g CO₂/kWh) van de mondiale stroommix.

- Middellange termijn: De IEA verwacht dat hernieuwbaar richting 2030 het grootste deel van de extra vraaginvult. Als dit pad doorzet, zal de absolute CO₂-uitstoot uit de stroomsector afvlakken en dalen, ondanks groeiende vraag door elektrificatie (warmtepompen, EV’s, datacenters).

5) Nederland in 2025: nog drie kolenlocaties, maar de klok tikt richting 2030

De stand van zaken

- Eemshavencentrale (RWE, 2×780 MW)

Ultra-superkritisch, steenkool + biomassa, met lopende plannen om het biomassaaandeel verder op te voeren en technologie-opties (zoals CCUS) te verkennen. RWE beschrijft Eemshaven als de enige eigen centrale in NL die anno 2025 nog deels kolen draait; Amer draait inmiddels vol op biomassa. - Maasvlakte 3 / MPP3 (Uniper, ~1.070 MW)

Onderdeel van het Uniper Energy Hub Maasvlakte. MPP3 kan kolen + biomassa stoken. Uniper bevestigt publiekelijk de aanwezigheid van MPP3 als kolen/biomassa-eenheid op de Maasvlakte. In Unipers routekaart is de kolen-exit uiterlijk 2029 voorzien, voorafgaand aan het Nederlandse wettelijke verbod in 2030. - Onyx Rotterdam (Riverstone, ~731 MW)

Deze Maasvlakte-centrale was onderwerp van sluitingscompensatie-discussies en EU-staatssteuntoetsing. De installatie bestaat als kolenlocatie en valt eveneens onder het 2030-verbod op kolenstook voor elektriciteit. Operationele inzet varieerde de laatste jaren door markt- en beleidsbesluiten. - Amer 9 (RWE, Geertruidenberg)

Per 1 januari 2025 geen kolen meer — volledig biomassa voor stroom + stadswarmte; dit volgt ook uit de Wet verbod op kolen.

Juridisch kader: Wet verbod op kolen (2019)

Nederland heeft sinds 2019 een wet die elektriciteitsproductie met kolen verboedt in 2030 (met versnelde coal-exit voor oudere eenheden). De rechter oordeelde in november 2022 dat energiebedrijven geen schadevergoeding kunnen claimen voor het coal-verbod; het beleid staat dus overeind. Concreet: Eemshaven, Maasvlakte 3 en Onyx Rotterdammogen uiterlijk tot 2030 nog met kolen draaien (waarbij inzet de laatste jaren vaak al beperkt is door markt/beleid).

Kortom: fysiek zijn er in NL anno 2025 drie kolenlocaties (2×Maasvlakte, 1×Eemshaven). Amer telt niet meer als kolencentrale (biomassa-only). Het eindpunt voor kolenstroom is 2030 — en sommige exploitanten mikken op eerder.

6) “Duurzaam groeide sneller dan de vraag” — klopt dat ook voor de industrie?

Wereldwijd zie je in 2025 twee overlappende lijnen:

- Efficiëntie en elektrificatie remmen de groei van industriële energievraag, en waar de vraag wél stijgt, wordt die relatief vaker met elektriciteit (i.p.v. directe fossiele brandstoffen) ingevuld.

- In de stroomsector zelf groeit zon & wind nog steeds sneller dan de totale netto-vraag. Dat drukt de fossiele inzet (kolen en deels gas), zeker in Azië, waar de meeste nieuwe PV/Wind wordt aangesloten. De Ember-cijfers voor H1 2025 onderbouwen dat.

Op regionaal niveau (bijv. delen van Europa) kan een droog, windarm halfjaar toch tijdelijk meer gas/kolen vragen om aan de vraag te voldoen — maar dat vlakt uit als weersomstandigheden normaliseren en nieuwe hernieuwbare capaciteit in gebruik wordt genomen.

7) Wat merk je hiervan in Nederland (consument & bedrijf)?

- Meer uren met lage prijzen

In lente/zomer en op windrijke dagen zakken groothandelsprijzen steeds vaker — soms tot (zeer) lage of negatieve waarden. Zeker dynamische contracten profiteren. Tegelijk blijft er prijsvolatiliteit (avonden, windstille koude dagen). - Snellere businesscase voor flexibiliteit

Batterijen (thuis en bedrijfsbreed), smart charging voor EV’s, warmtepomp-buffers en vraagsturing gaan meer opleveren; de spread tussen goedkope en dure uren groeit. - Netcongestie blijft de rem

Aansluit- en transportcapaciteit is het grote knelpunt. Curtailement (afschakeling) van zon/wind neemt toe als het net verzadigt. Oplossing: netverzwaring, congestiemanagement, batterij-hybrides bij zonne-/windparken en lokale energiehubs. - PPA’s en CfD’s worden mainstream

Grote afnemers (datacenters, industrie) borgen prijs en duurzaamheid via Power Purchase Agreements of Contracts for Difference. Dit drukt hun Scope-2 en stabiliseert de LCOE-keten voor ontwikkelaars. - Kolenexit is nu echt in zicht

Met 2030 in de wet en uiteenlopende bedrijfsplannen (soms eerder), gaat het kolensegment krimpen. Tegelijk zien we om- en bijstook (biomassa) plus CCUS-opties voor negatieve emissies in de transitie, vooral bij RWE-locaties.

8) Beleidsprioriteiten voor de volgende 24 maanden

- Versnel netuitbreiding (hoog- én middenspanning) en verkort procedures voor kabels/transformatoren.

- Maak flexibiliteit rendabel: tijdig tariefsignaal, onbalans-toegang voor aggregators, en netaansluit-kortingenvoor co-locatie met opslag.

- Stuur op systeemefficiëntie: stimuleer zuid-noord transport, seizoensbuffers (warmte, waterstof), en spatial planning die productie en verbruik dichterbij elkaar brengt.

- Houd de kolenexit rechtszeker: duidelijkheid over restlevensduur, gedeeltelijke bijstook en eventuele herbestemming (waterstof, opslag, datacenters met restwarmte).

- Bescherm huishoudens via tijdvariabele tarieven, hulp bij isolatie en hitte-/koude-buffers; dit hoort bij een systeem met meer uren-volatiliteit.

9) Methodologie & definities (kort)

- “Hernieuwbaar” in het Ember-kader verwijst primair naar zon en wind wanneer ze de nieuwe mijlpaal duiden; in bredere mix-grafieken valt ook waterkracht en soms bio-energie onder “renewables”.

- De 34% vs 33%-verhouding is een globaal, halfjaarlijks momentbeeld (H1 2025) en kan per regio/maandafwijken (weersinvloed, vraagpatronen). Belangrijk is de trend over meerdere jaren.

- IEA-projecties gaan over 2030 (scenario’s), geen zekerheid — wel een richting die aansluit bij de huidige investeringsgolf in zon & wind.

10) Conclusie: punt van geen terugkeer?

De mijlpaal van H1 2025 — zon & wind > kolen — markeert een structurele verschuiving. Zelfs met regionale schommelingen is de wereldwijde trend duidelijk: zon en wind groeien sneller dan de vraag, waardoor kolen terrein blijft verliezen. Voor Nederland betekent dit dat de drie overgebleven kolenlocaties richting 2030 uitfaseren; de Amercentrale is al kolenvrij. De komende jaren draaien om netten, flexibiliteit en ruimtelijke inpassing. Als we daarin slagen, wordt 2025 achteraf gezien het jaar waarin de stroomwereld definitief kantelde.